万物皆可为银行的未来会是什么样的?

撰文:oel John、Sumanth Neppalli,Decentralised.co

编译:AididiaoJP,Foresight News

加密货币如今成了真正的金融科技。

本文探讨了立法变化将如何解绑传统银行。如果区块链是货币轨道,而一切皆市场,那么用户最终会将闲置存款留在他们偏好的应用程序上。反过来,这将使余额在拥有巨大分发能力的应用程序中累计起来。

未来万物皆可为银行,但如何实现?

《GENIUS 法案》允许应用程序(以稳定币形式)代表用户持有美元。它为平台打开了激励开关,鼓励用户存入资金并直接通过应用程序进行消费。但银行不仅仅是存储美元的保险库,它们是复杂的数据库,层层叠加着逻辑与合规。在今天的议题中,我们探讨了支持这种转变的技术栈是如何演变的。

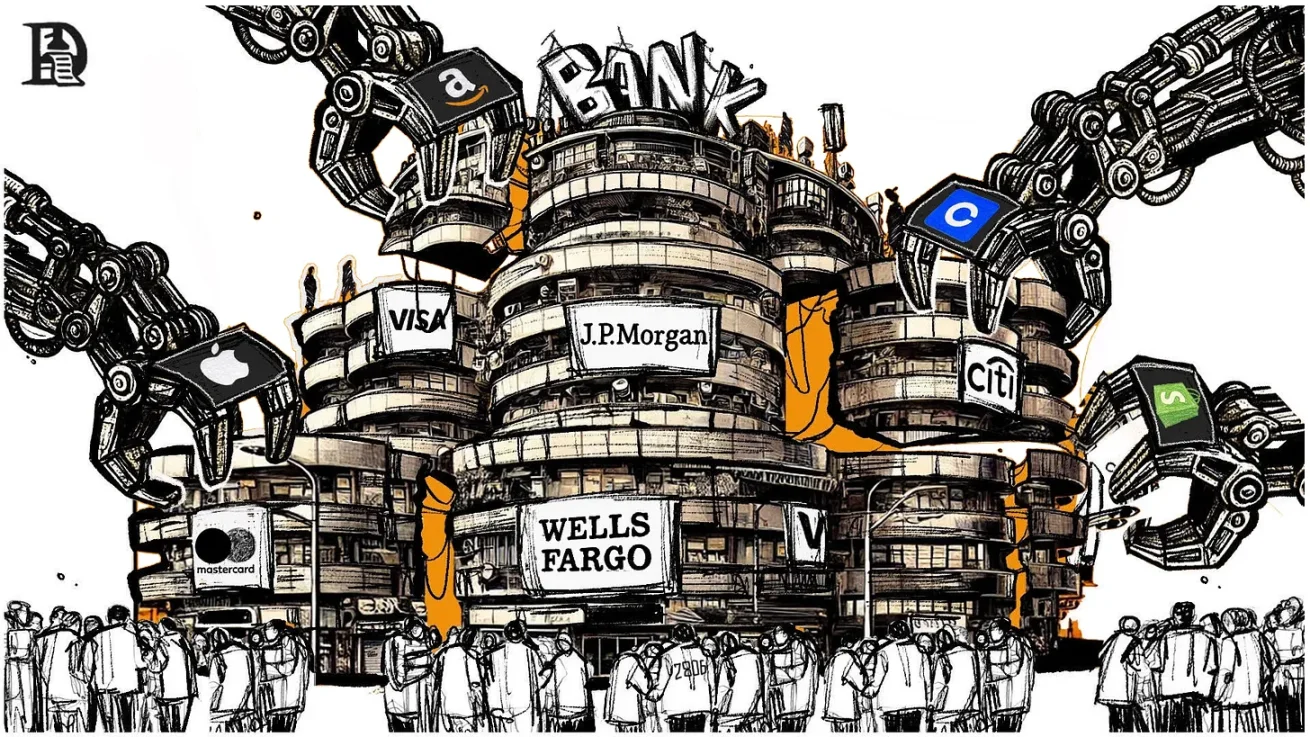

我们使用的大多数金融科技平台本质上都是同一批底层银行的封装器。因此我们不再追逐下一个光鲜的支付产品,而是开始直接与银行本身建立关系。

你不能在另一家初创公司之上构建初创公司。你需要与实际做事的实体建立直接关系,这样如果出现问题,你不会被困在层层中间人中玩传话游戏。作为创始人,选择一个稳定但略显传统的供应商,可以为你节省数百小时以及同样多的来回邮件。

在银行业,大部分利润产生于资金所在之处。传统银行持有数十亿的用户存款,并可能拥有内部的合规团队。与一个创始人担心自己执照的初创公司相比,银行可能是更安全的选择。

但与此同时,坐在资产高频转手的中间层中也能赚取巨额利润。Robinhood 并不「持有」股票凭证,加密货币中的大多数交易终端并不托管用户的资产。但它们每年产生数十亿美元的费用。

这是金融世界中两种对比鲜明的力量,是想要托管权与成为交易发生层之间的拉锯战。你的传统银行可能会觉得让你用他们托管的资产交易 meme 币存在冲突,因为他们靠存款赚钱。但与此同时,交易所通过说服你财富是通过押注下一个 meme 代币产生的来赚钱。

这种摩擦背后是投资组合概念的不断变化。相比之下,如今一位精明的 27 岁年轻人可能会认为她持有的以太坊、Sabrina Carpenter 音乐的权利以及来自《My Oxford Year》的流媒体分红是除了黄金和股票凭证之外对她投资组合的安全补充。虽然权利和流媒体分红目前都不是实际存在的东西,但智能合约和法规的不断发展很可能在未来十年使其成为可能。

如果投资组合的定义都将改变,那么我们存储财富的地方也会改变。很少有地方能像今天的银行那样清晰地展示这种转变。银行占据了所有银行收入的 97%,仅留给金融科技平台约 3%。这是典型的马太效应,银行产生了大部分收入,因为如今大部分资本都存放在它们那里。但是能否通过剥离部分垄断并拥有特定功能来构建业务呢?

免责声明:本站所有内容不构成投资建议,币市有风险、投资请慎重。

- 嘻哈财经